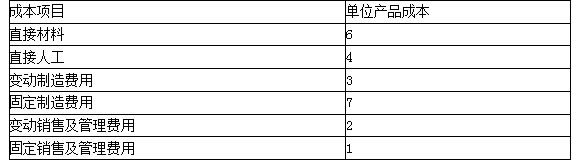

某公司正在研究某新产品的定价问题,该产品预计年产量为10000件。公司的会计部门收集到有关该产品的预计成本资料如表所示。

单位:元

要求:

(1)计算公司按照制造成本加成50%确定的产品目标售价。

(2)计算公司按照变动成本加成100%确定的产品目标售价。

要求:

(1)计算公司按照制造成本加成50%确定的产品目标售价。

(2)计算公司按照变动成本加成100%确定的产品目标售价。

(1)单位产品制造成本=6+4+3+7=20(元) 目标售价=20×(1+50%)=30(元) (2)单位变动成本=6+4+3+2=15(元) 目标售价=15×(1+100%)=30(元)

某公司正在研究某新产品的定价问题,该产品预计年产量为10000件。公司的会计部门收集到有关该产品的预计成本资料如表所示。

某公司正在研究某新产品的定价问题,该产品预计年产量为10000件。公司的会计部门收集到有关该产品的预计成本资料如表所示。

单位:元

要求:

(1)计算公司按照制造成本加成50%确定的产品目标售价。

(2)计算公司按照变动成本加成100%确定的产品目标售价。

(1)单位产品制造成本=6+4+3+7=20(元) 目标售价=20×(1+50%)=30(元) (2)单位变动成本=6+4+3+2=15(元) 目标售价=15×(1+100%)=30(元)